Le principe de calcul

Vous êtes propriétaire d’un bien immobilier (hors résidence principale) à titre personnel ou au travers d’un société civile immobilière (SCI) à l’impôt sur le revenu (IR) ? Vous envisagez de vendre votre patrimoine, mais quid de l’impôt de plus-value à acquitter lors de la vente ?

Comment déterminer l’impôt de plus-value immobilière ?

A titre préliminaire, nous précisons ici que la méthode de calcul ci-dessous développé concerne les biens immobiliers détenus par des personnes physiques ou des SCI transparentes (imposition faite aux associés et non au sein de la société), c’est ce qu’on nomme la plus-value immobilière des particuliers. Les règles ci-dessous développées ne concernent donc pas les biens détenus par les sociétés à l’impôt sur les sociétés (plus-value immobilière des professionnels). Ce cas sera développé dans un prochain article.

Le calcul de l’impôt de plus-value immobilière (des particuliers) s’effectue en trois temps. On détermine tout d’abord la plus-value imposable brute puis on applique les abattements, ce qui nous donne la plus-value imposable nette sur laquelle on applique le taux d’imposition. Sur les plus-values supérieures à 50.000 €, il faut également appliquer une surtaxe.

Etape 1 : Calcul de la plus-value brute

La plus-value brute est la différence entre le prix de vente et le prix d’acquisition « majoré ».

Plus-value brute = prix de vente – prix d’acquisition « majoré »

Qu’est-ce que le prix d’acquisition « majoré » ?

Le prix d’acquisition est le prix d’achat effectivement payé lors de l’acquisition du bien immobilier, ou la valeur vénale du bien si celui-ci a été reçu par donation ou succession.

On « majore » ce prix en y ajoutant :

– les frais d’acquisition qui peuvent être évalués forfaitairement à 7,5% du prix. Vous pouvez retenir les frais de notaire pour leur montant réel s’il est supérieur à 7,5 %. En cas de bien reçu par donation ou succession, le forfait de 7,5 % n’est pas possible et on tient compte obligatoirement des frais de notaire pour leur montant réel.

– du montant des travaux que vous avez réalisés sur le bien, à condition de pouvoir en justifier par la production de factures émanant d’entreprises.

Si vous vendez le bien plus de cinq ans après son acquisition et que vous n’êtes pas en mesure de prouver les dépenses de travaux, la majoration peut être fixée forfaitairement à 15% du prix d’acquisition. Ainsi, pour un bien détenu depuis au moins 5 ans, le prix d’achat peut être « majoré » forfaitairement de 22,5 %.

Pour déterminer la plus-value brute, on soustrait du prix de vente ce prix d’acquisition « majoré ».

Etape 2 : Calcul de la plus-value imposable (également appelé plus-value nette)

La plus-value imposable se calcule en appliquant à la plus-value brute des abattements par année de détention. Le principe est simple, plus vous détenez le bien longtemps, plus l’abattement sera important, plus la plus-value nette diminuera et par conséquent le montant d’impôt baissera.

Les abattements pour durée de détention s’appliquent à la fois pour l’impôt sur le revenu et sur les prélèvements sociaux, mais suivent des barèmes distincts.

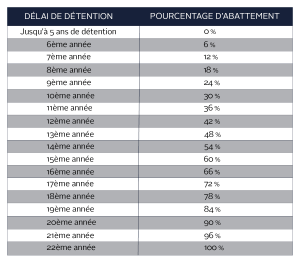

1. Les abattements pour l’impôt sur le revenu

Pour l’impôt sur le revenu, les abattements pour durée de détention sont les suivants :

– 6 % par année de détention au-delà de la 5ème et jusqu’à la 21ème année ;

– 4 % pour la 22ème année révolue de détention.

L’exonération totale des plus-values immobilières pour l’impôt sur le revenu est donc possible après 22 années de de détention du bien, contre 30 ans précédemment. Mais les prélèvements sociaux, eux subsistent…

Barème des abattements pour l’impôt sur le revenu :

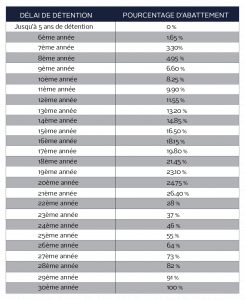

2. Les abattements pour les prélèvements sociaux

Pour les prélèvements sociaux, les abattements pour durée de détention sont les suivants :

– 1,65 % par année de détention au-delà de la 5ème année et jusqu’à 21ème ;

– 1,60 % pour la 21ème année de détention ;

– 9 % par année au-delà de la 22ème année.

Barème des abattements pour les prélèvements sociaux :

Etape 3 : le calcul de l’impôt de plus-value

Après avoir déterminé la plus-value imposable, on applique le taux d’imposition. Ce dernier se décompose de la manière suivante :

- 19% de taxation au titre de l’impôt sur le revenu ;

- 17,20% de prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Soit un taux global d’imposition de 36.20%

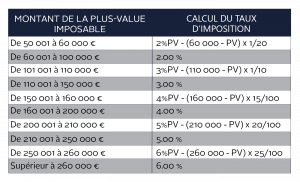

Votre plus-value imposable est supérieure à 50.000 € ? Depuis 2013, il nécessaire de s’acquitter d’une surtaxe.

Cette surtaxe est due lorsque la plus-value imposable (après application des abattements pour durée de détention).

La surtaxe est calculée à partir d’un barème progressif suivant :

PV : montant de la plus-value imposable

Un exemple pour tout comprendre

Prenons l’exemple de murs commerciaux vendus 900 000 € le 3 mars 2020 et acquis 400 000 € le 15 février 2007.

Calcul de la plus-value brute :

On majore le prix d’acquisition de 30 000 € de frais d’acquisition (forfait de 7,5 %) et de 60 000 € de travaux (forfait de 15%), la plus-value brute est donc de :

900 000 – (400 000 + 30 000 + 60 000) = 410 000 €

Calcul de la plus-value imposable à l’impôt sur le revenu :

La plus-value brute est de 410 000 €

Les vendeurs ont détenu ces murs commerciaux pendant 13 ans. Par conséquent, un abattement pour durée de détention de 6 % par année de détention à compter de la cinquième année est pratiqué soit 48%.

Calcul de la plus-value nette :

> 410 000 – (410 000 x 48%)

> 410 000 – 196 800

= 213 200 €

Une fois la plus-value nette imposable déterminée, on lui applique le taux d’impôt de 19%, ce qui donne ici :

213 200 x 19% = 40.508 €

Calcul de la plus-value imposable aux prélèvements sociaux :

La plus-value brute est de 410 000 €

Les vendeurs ont détenu ces murs commerciaux pendant 13 ans. Par conséquent, un abattement pour durée de détention de 1,65% par année de détention à compter de la cinquième année est pratiqué soit 13.20% (8*1,65%).

Calcul de la plus-value nette :

> 410 000 – (410 000 x 13.20%)

> 410 000 – 54 120

= 355 880 €

Une fois la plus-value nette imposable déterminée, on lui applique le taux de prélèvements sociaux de 17.20%, ce qui donne ici :

355 880 x 17.20% = 61 211 €

Calcul de la surtaxe

Dans notre exemple, la plus-value imposable étant supérieure à 50.000 €, la taxe complémentaire spécifique doit être réglée.

La taxe est calculée dès le premier euro, sur le montant total de la plus-value nette imposable de l’impôt sur le revenu, soit dans notre exemple 213 200 €.

Comme détaillée précédemment pour une plus value nette imposable entre 210 001 € et 250 000 €, le taux de la surtaxe est de 5%

Cela donne donc :

213 200 € x 5% = 10 660 €

Bilan :

Lors de cette vente, l’imposition totale au titre des plus-values à payer par les Vendeurs est de :

40 508 € + 61 211 € + 10 660 € = 112 379 €

La plus-value nette d’impôt sur cette opération sera donc de :

Prix de vente – prix d’acquisition majorée – imposition totale : plus-value nette d’impôt

900 000 € – 490 000 € – 112 379 € = 297 621 €

Ainsi, l’impôt total représente 27% de la plus-value

Dans l’éventualité où aucun travaux n’ait été effectivement réalisé pendant la période de détention, la plus-value nette d’impôt serait donc en réalité de 357 621 €. Dans ce cas, l’impôt total ne représente plus que 24% de la plus-value.

Nos actualités

Toujours soucieux de vous apporter une meilleure lecture du marché, Condate décrypte pour vous les évolutions du marché de l'investissement immobilier pour vous aider à prendre les meilleures décisions.

[NOUVELLE RECONNAISSANCE 🏅] Condate parmi les meilleurs en Capital Markets !

Hadéenn Groupe devient partenaire officiel du CRMHB – Les Irréductibles Cessonnais !

Hadéenn Groupe : Une nouvelle identité pour Condate, Imwest, Westone et iKer Family-Office

Fonds Nominoë-CHU de Rennes : Ensemble pour l’innovation de la santé en Bretagne

Loi Climat & Résilience : Obligation de solarisation ou végétalisation des bâtiments

Humbert de Saint-Pierre devient associé de Condate, filiale d’Hadéenn Groupe.

Arbitrage immobilier : optimiser la cession d’actifs hors radar dans le Grand Ouest

Crèche, maison de santé, hôtel : pourquoi ces actifs intéressent les acquéreurs ?

Vendre un immeuble en bloc : quels sont les points à ne pas négliger ?